Тол такси и услуги#

Въведение#

Разходите за тол и други такси, свързани с превозните средства, се регистрират в системата чрез документи за покупка. Това позволява използване на кост центрове и отчитане по автомобили.

В системата има методология за отчитане на тези разходи при авансово плащане към доставчика на тол такси и услуги. В тази връзка е необходимо да се дефинират някои настройки.

Настройки#

Каса - В Референтни номенклатури се създава отделна каса за разчети за тол такси (напр. Каса Разчети тол такси).

Основание за плащане - Необходимо е отделно основание за плащане при трансфер на средства между каса и банкова сметка (напр. Прехвърляне Банка-Каса / Каса-Банка). Може да бъде настроено от Референтни номенклатури.

Типове продукти - Добавя се нов тип продукти (напр. 6099 - Данъци и такси в/у превозните ср-ва) отново в Референтни номенклатури. Той трябва да бъде маркиран като Услуга.

Настройката е водеща за автоматичното осчетоводяване на документи.Продукти - От списък Продукти и материали се създават отделни продукти за тол таксите и за свързаните с тях допълнителни услуги. За тези продукти се дефинира Тип, като се избира новият 6099 - Данъци и такси в/у превозните ср-ва.

Сметкоплан - В Сметкоплан се добавят отделни счетоводни подсметки за таксите за превозни средства (напр. 6099 - Данъци и такси в/у превозните ср-ва) и за свързаните с тях разчети (напр. 4911 - Разчети тол такси).

Автоматичен осчетоводител - Добавят се настройки в Автоматичен осчетоводител за новите референтни номенклатури.

Секция Документи за покупка:

В Кореспонденции се добавя настройка за отчитане на новия тип продукти (6099 - Данъци и такси в/у превозните ср-ва) по Дт на създадената за целта счетоводна сметка (с-ка 6099).Секция Касови документи:

Във Водеща сметка се добавя новата каса (Каса Разчети тол такси) със счетоводната сметка за разчетите за тол такси (4911 - Разчети тол такси).

В Кореспонденции основанието за плащане при трансфер на средства се настройва по избрана транзитна сметка.Секция Банкови документи:

В Кореспонденции основанието за плащане при трансфер на средства се настройва по избрана транзитна сметка.

Документи#

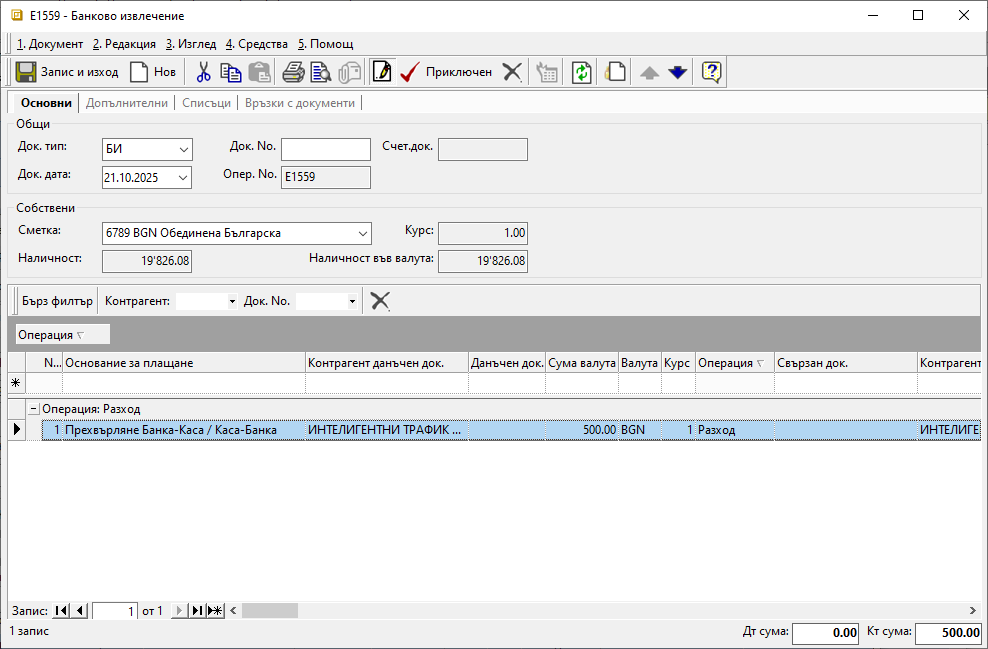

Банково извлечение

За авансово платената сума на доставчик регистрирате трансфер от избрана банкова сметка, с който да захраните касата за разчети за тол такси.

За целта създавате нов банков документ БИ-Банково извлечение.

В поле Основание за плащане използвате настроеното основание за прехвърляне на средства. В полетата за въвеждане на контрагент избирате доставчика на услуги.

Приключвате банковия документ с генериране на счетоводно записване.

При коректно настроен Автоматичен осчетоводител счетоводният запис има подобен вид:

Статия

Дт Сметка |

Кт Сметка |

Признак |

Сума |

|---|---|---|---|

500 |

Контрагент |

255 |

|

503 |

255 |

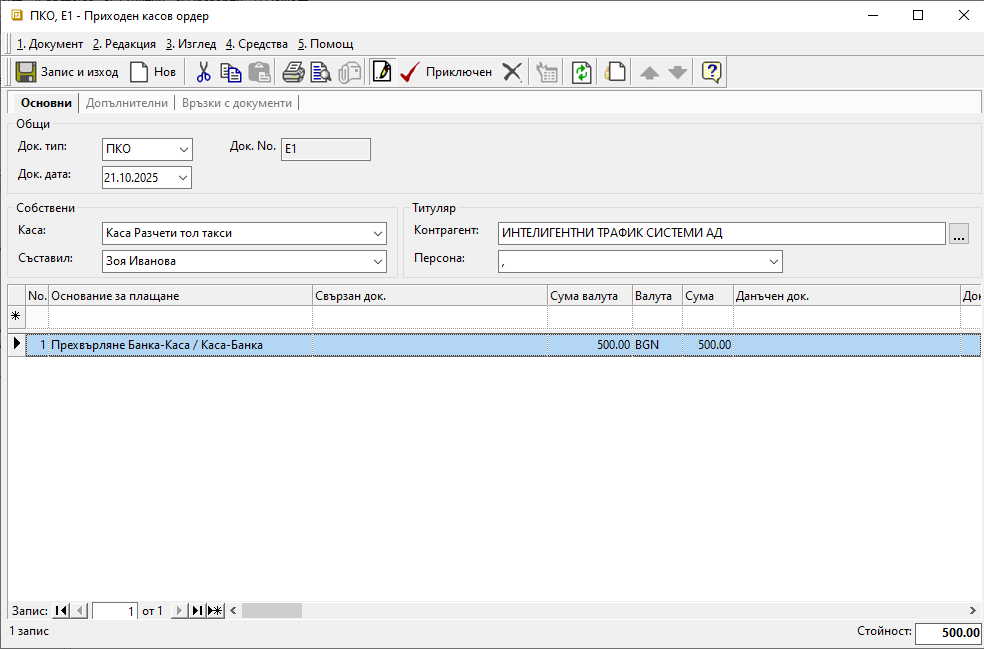

Приходен касов документ

За получения трансфер от банковата сметка въвеждате ПКО-Приходен касов документ в новата каса за разчети за тол такси.

В реквизит Контрагент за титуляр на документа избирате доставчик.

В ордера отново използвате настроеното за прехвърляне на средства основание за плащане.

Приключвате касовия документ с генериране на счетоводно записване.

При коректно настроен Автоматичен осчетоводител за касовия документ ще се генерира счетоводен запис в подобен вид:

Статия

Дт Сметка |

Кт Сметка |

Признак |

Сума |

|---|---|---|---|

4911 |

255 |

||

500 |

Контрагент |

255 |

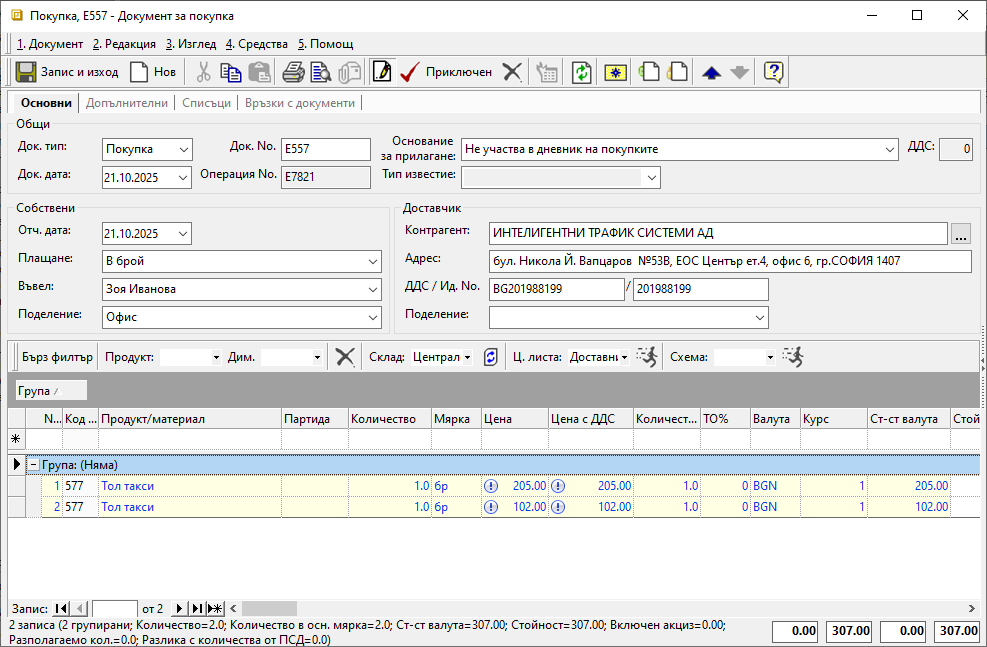

Разходи за тол такси без данъчен документ

Разходът за платените тол такси регистрирате с документ за покупка. В него на отделен ред за всяко превозно средство въвеждате продукт Тол такси със съответната сума. Това позволява последващо разпределяне на разходите по центрове на себестойност от раздел Списъци » Направления.

Към покупката трябва да има фактура, която не участва в дневниците по ДДС. Затова в Основание за прилагане избирате такова, настроено с 0% ДДС ставка (напр. Не участва в дневник на покупките). Този документ се създава единствено за целите на вътрешнофирменото отчитане.

Приключвате покупката и генерирате следните свързани документи:

РКО - Закривате задължението към доставчика с разходен касов ордер в Каса Разчети тол такси.

Задължително маркирате и опцията за счетоводен запис.

Статия

Дт Сметка |

Кт Сметка |

Признак |

Сума |

|---|---|---|---|

4011 |

156 |

||

4911 |

Контрагент |

156 |

ФПок - Избирате Издаване Фактура за покупка и задължително маркирате опцията за счетоводен запис.

Статия

Дт Сметка |

Кт Сметка |

Признак |

Сума |

|---|---|---|---|

6099 |

Тол такси |

52 |

|

6099 |

Тол такси |

104 |

|

4011 |

Контрагент |

156 |

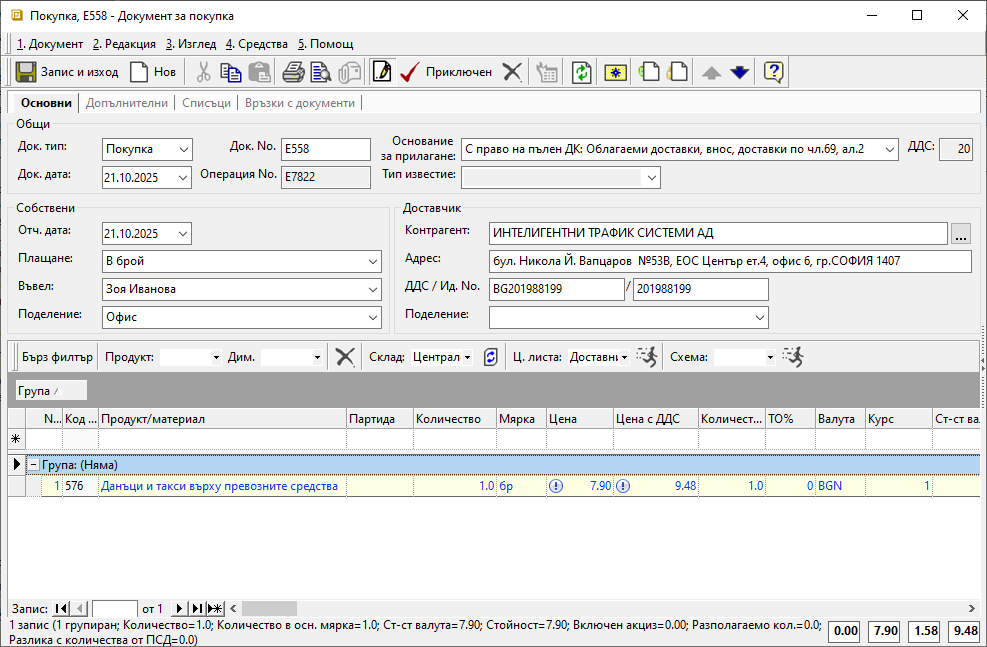

Разходи за допълнителни услуги с данъчен документ

При платени допълнителни услуги, за които доставчикът е издал данъчен документ - фактура, регистрирате отделен документ за покупка. В него всяка услуга се въвежда с продукт Данъци и такси върху превозните средства и съответната сума.

Към покупката трябва да има фактура, която участва в дневниците по ДДС. За целта в Основание за прилагане избирате такова, настроено със съответната ДДС ставка (напр. С право на пълен ДК: Облагаеми доставки, внос, доставки по чл.69, ал.2).

С приключване на покупката генерирате следните свързани документи:

РКО - Закривате задължението към доставчика с разходен касов ордер в Каса Разчети тол такси.

Задължително маркирате и опцията за счетоводен документ.

Статия

Дт Сметка |

Кт Сметка |

Признак |

Сума |

|---|---|---|---|

4011 |

Контрагент |

4.90 |

|

4911 |

4.90 |

ФПок - Избирате Издаване Фактура за покупка и задължително маркирате опцията за счетоводен запис.

Статия

Дт Сметка |

Кт Сметка |

Признак |

Сума |

|---|---|---|---|

6099 |

Данъци и такси… |

4.08 |

|

4531 |

0.82 |

||

4011 |

Контрагент |

4.90 |

Справки#

Търговска система

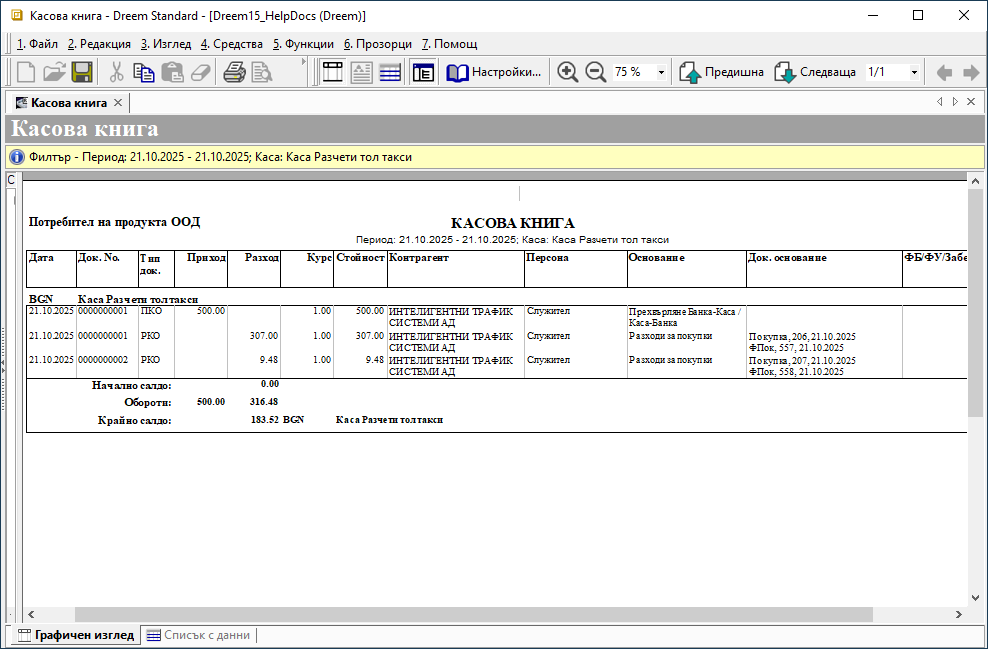

Справка Касова книга за портфейл Каса Разчети тол такси показва детайли за всяко движение на паричните средства при разчети за тол такси и услуги.

Счетоводство

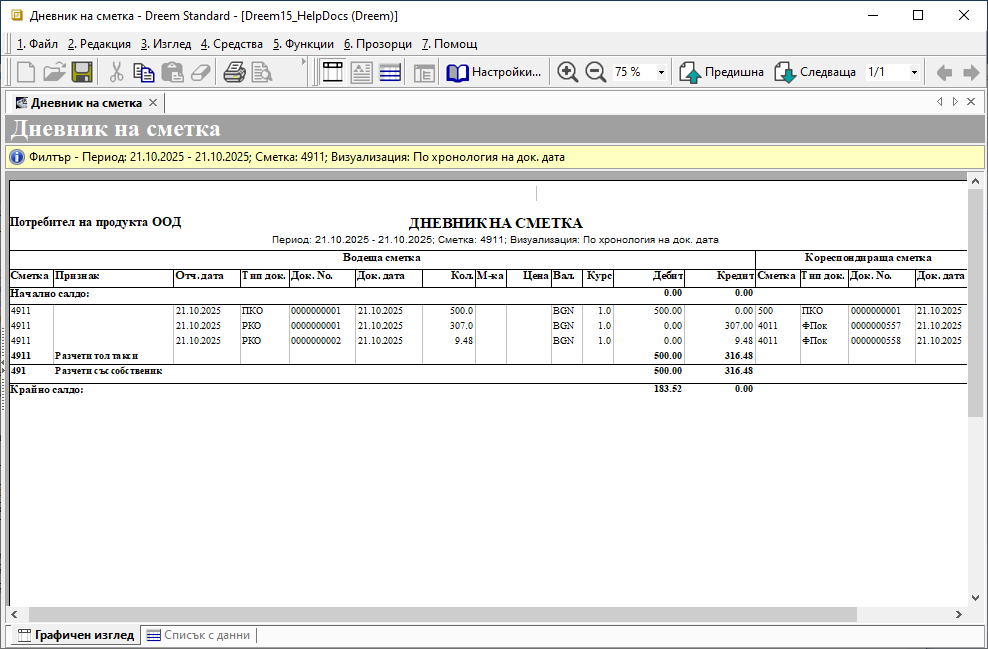

Справка Дневник на сметка за с/ка 4911 показва счетоводни данни за всяко движение на паричните средства, свързани с разчети за тол такси и услуги.

При коректно генерирани счетоводни записи и еднакъв период на справките данните в Дневник на сметка и Касова книга трябва да съвпадат.